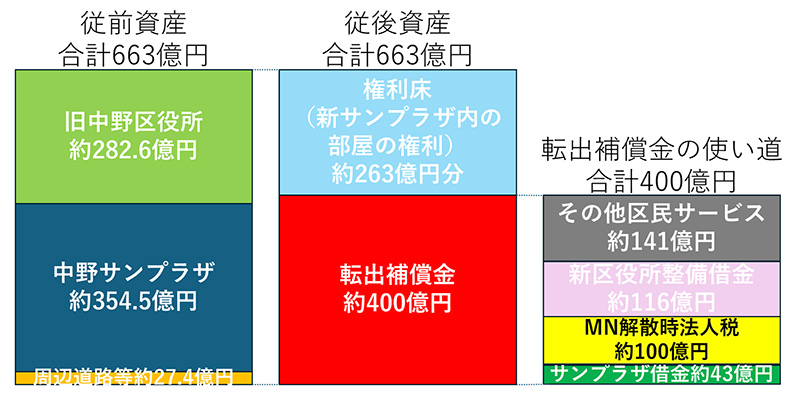

その転出補償金400億円の使い道は、中野サンプラザの土地建物を所有する株式会社まちづくり中野21(以後、MN21:中野区が株100%所保有)の解散に必要な43億円の借金返済、MN21の不動産売却益で生じる法人税100億円納税を予定していた。中野サンプラザ土地建物の価値は354.5億円であり、この売却益におよそ30%の法人税がかかる試算である。また新役所整備の借金116億円の返済も想定していた。

図4 本プロジェクトにおける中野区の収支

(中野区委員会資料などから著者作成)

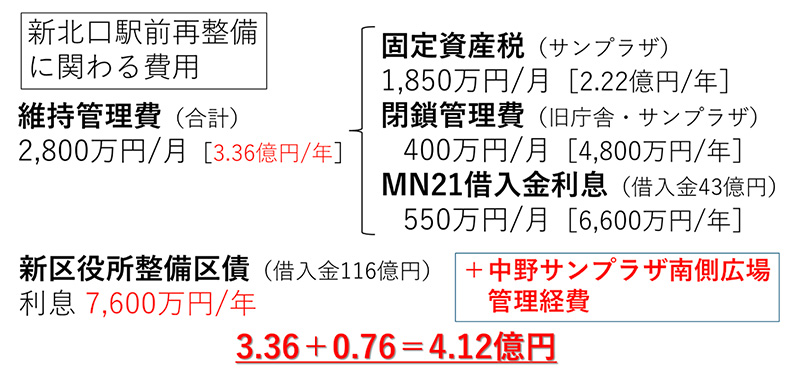

しかし転出補償金がなくなることで、借金を返すどころか、支払う必要がなかった経費が発生する(図5)。維持管理経費はサンプラザの固定資産税2.22億円/年、旧庁舎・サンプラザの閉鎖管理費4,800万円/年、2004年サンプラザ購入時の借入金43億円の利子6,600万円である。

また新区役所整備の借入金116億円の利子7,600万円があり、併せて年間4.12億円の費用が必要である。これは2024年11月段階における区からの答弁を参考に作成している。

図5 サンプラザ再開発が白紙になり生じる経費(金額:2024年11月段階の積算)

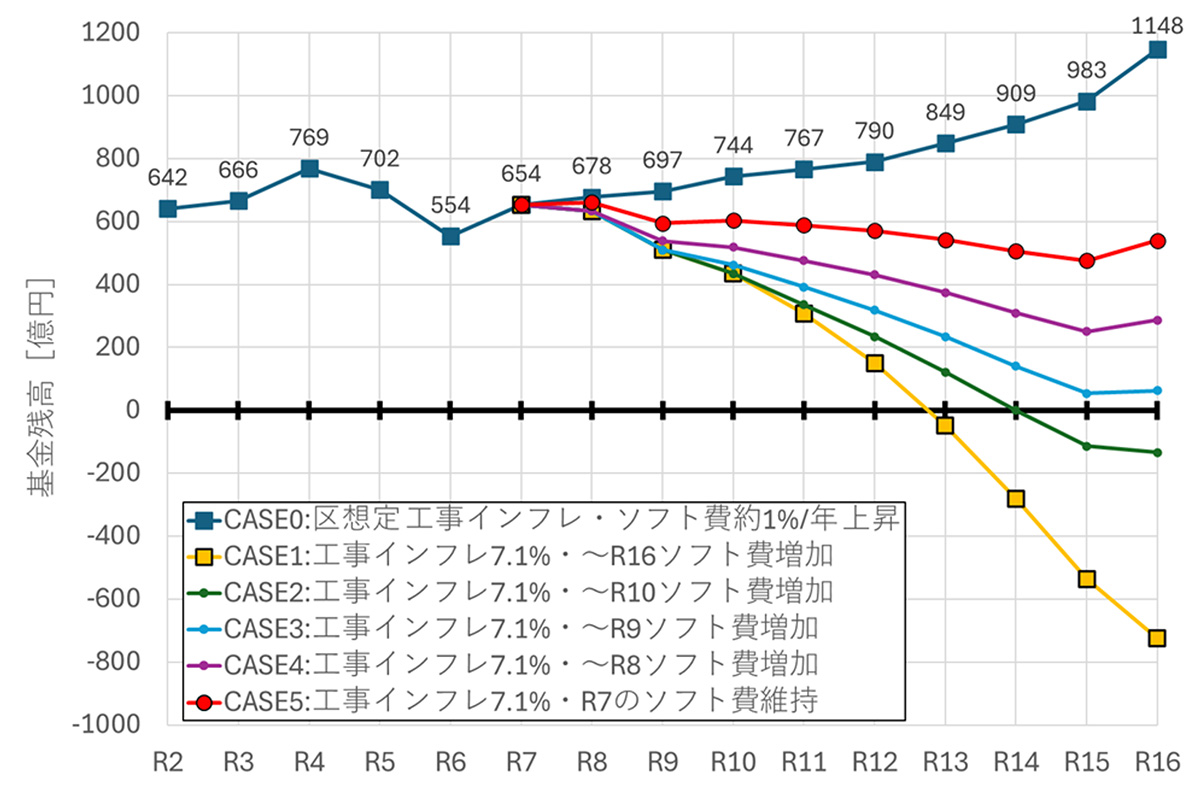

この状況において、中野区は少なくとも借金の利子を払い続けることを避けるため、元金の返還を決めた。そして転出補償金400億円の収受がなくとも来年度および後年度の予算編成はできると明言した。

図4における「サンプラザの借金約43億円」は令和7年度に全額返済予定、「法人税約100億円」は野村不動産に売却しないために現段階では不要、「新区役所整備借金約116億円」は4・5年かけて返済していくとのことである。

借金の早期返済のために43億円+116億円=159億円が必要であるが、図6に示すように現在500億円以上の基金残高(貯金)があるため、この数年であれば財政運営上、やりくりできる範疇である。

図6 中野区の基金残高(貯金)

青色が区の想定、他色が著者シミュレーション