クレジットカード選びで重視したいことの一つが、ポイント還元率だ。すでにクレジットカードを持っている人でも、ポイント還元率と自分の生活を照らし合わせると、別のカードに切り替えたほうがいい場合もある。ここでは、高還元率のクレジットカード10枚を比較する。クレジットカード選びの参考にしてもらいたい。

目次

1、ポイント還元率の高いおすすめクレジットカード10枚のスペック比較

2、クレジットカードの還元率とは?

3、「超高還元率」とは何%以上からなのか?

4、利用金額ごとにポイントの貯まり方をシミュレーション

5、ポイント還元率でクレジットカードを選ぶ時の5つの注意点

6、ポイント還元率がさらに上がる使い方

7、ポイント還元率の高いおすすめカード10枚の詳細を解説

―7-1、Orico Card THE POINT(オリコカード ザ ポイント)

―7-2、リクルートカード

―7-3、REX CARD

―7-4、dカードGOLD

―7-5、P-one Wiz

―7-6、ビックカメラSuicaカード

―7-7、Amazon Mastercardゴールド

―7-8、アメックス・スカイトラベラー(アメリカン・エキスプレス・スカイ・トラベラー・カード)

―7-9、ヤフーカード(Yahoo! JAPANカード)

―7-10、楽天カード

8、クレジットカード選びの基準は?

1,ポイント還元率の高いおすすめクレジットカードのスペックを比較

まずは今回紹介するポイント還元率が高いクレジットカードのスペックを簡単に比較しておこう。

| カード名 | 年会費 | 通常の ポイント 還元率 |

貯まる ポイント名 |

ポイント アップ方法 |

交換できる他社マイル ポイント・商品券 |

|---|---|---|---|---|---|

| Orico Card THE POINT (オリコカード ザ ポイント) |

無料 | 1% | オリコ ポイント |

・オリコモール利用時は0.5% ・ショップごとに特別ポイントが加算 |

・楽天スーパーポイント ・Tポイント ・Pontaポイント ・WAONポイント ・Amazonギフト券 |

|

リクルートカード |

無料 | 1.2% | リクルート ポイント |

・ポンパレモール利用時4.2% ・じゃらん利用時3.2% |

・Pontaポイント |

| 無料 | 1.25% | REX POINT | ・JACCSモール利用時1.75%~ ・価格.com安心支払いサービス利用時1.5% |

・Jデポ ・ANAマイル |

|

GOLD |

1万円 (税別) |

1% | dポイント | ・ドコモ携帯・ドコモ光利用時10% ・dカード特約店で最大5% ・dカード ポイントUPモール利用時最大10.5% |

・Pontaポイント ・オリコポイント ・Okidoki ・JALマイル |

| P-one Wiz | 無料 | 0.5% | ポケット ポイント |

・POCKET MALL利用時最大15% ・ポイントのほかカード利用代金が1%オフに |

・Tポイント ・dポイント ・au WALLETポイント ・JALマイル |

| ビックカメラ Suicaカード |

477円 (税別) ※年1回の カード利用で 次年度年会費無料 |

・ビックポイント0.5% ・JREポイント0.5% |

・ビック ポイント ・JRE ポイント |

・Suicaチャージや定期券の購入時JRE ポイント1.5% ・ビックカメラのクレジット払いでビックポイント10% ・ビックカメラのSuica支払いでビックポイント11.5% |

・JALマイル |

| Amazon Mastercard ゴールド |

1万1,000円(税込) ※条件により 4,400円 (税込) |

1% | Amazon ポイント |

Amazon利用時2.5% | ー |

スカイトラベラー |

1万円 (税別) |

1% | メンバーシップ・ リワード |

対象航空会社での 航空券購入時3% |

・提携航空会社15社のマイル |

| 無料 | 1% | ・Tポイント ・PayPayボーナスライト |

Yahoo!ショッピング・ LOHACO利用時3% |

ANAマイル |

|

| 楽天カード | 無料 | 1% | 楽天スーパー ポイント |

楽天市場・ 楽天ブックス利用時3% |

ANAマイル |

簡単に人気の高還元率クレジットカードを紹介したが、そもそもクレジットカードの還元率とはどういったものか次から説明していく。

2,クレジットカードの還元率とは?ポイントの交換対象に要注意

クレジットカードのポイント還元率とは、クレジット利用金額に対して何円相当のポイントが付与されるかをパーセントで示したもの。還元率が高いほど、お得なカードということになる。

しかし、単純にこの割合が高ければ良いカードというわけではない。まずはクレジットカードのポイント還元率の基本を説明しよう。

「ポイント付与率」と「ポイント還元率」の違いを確認

カード発行会社の公式サイトには「ポイント還元率」ではなく、クレジット利用金額に対して付与されるポイント数が記載されていることが多い。

たとえば、三井住友カード(旧クラシックカード)の公式サイトには「1,000円(税込)のクレジット利用につき1ポイントが付与される」とあり、ここからは「ポイント付与率」を算出できる。つまり、何円使ったときに1ポイントもらえるかという割合だ。この例では1,000円で1ポイントの付与なので、ポイント付与率は0.1%となる。

一方、ポイント還元率は、1ポイントが何円相当の価値として還元(交換)されるかということまで考慮して算出されたものだ。たとえば、1,000円のクレジット利用により付与された1ポイントが5円相当として使えるなら、1,000円の利用で5円の還元だから、ポイント還元率は0.5%となる。

2つの違いをまとめると、以下のようになる。

・ポイント付与率=利用金額の何%のポイントが付くか

・ポイント還元率=得たポイントをお金に換算すると利用金額の何%になるか

つまり、そのカードのポイントサービスがほかと比べてお得かどうかは、ポイント付与率ではなく、ポイント還元率比較すべきなのだ。

たとえば、1,000円で1ポイント付与されるカードと、1,000円で5ポイント付与されるカードでポイント付与率を比較すると、前者は0.1%、後者は0.5%となる。後者のほうがお得に見えるが、1ポイントの価値が前者は5円相当で、後者は1円相当なら、ポイント還元率はどちらも0.5%ということになる。

交換対象によってポイント還元率は変化

クレジットカードの公式サイトでポイント還元率が記載されないことが多いのは、ポイントを何に交換するかによって、1ポイントの価値が変化するからだ。

三井住友カード(旧クラシックカード)を例にとると、クレジット利用で付与されるポイント「Vポイント」は景品に交換したりキャッシュバックしたりできるほか、航空会社のマイルや他社ポイント、オンラインギフトカードなどにも交換できる。

価値を定めにくい景品などを除外して考えると、他社ポイントやギフトカードは1ポイントが1円(相当分)というレートで交換される。交換対象の中から最も有利なレートで計算すると、このカードのポイント還元率は0.5%になる(200円のクレジット利用で1ポイント付与され、1円相当のものと交換)。

ただし、1ポイントを1円以上の価値として使う方法もある。Vポイントは1ポイント1円のレートでAmazonギフト券に直接交換できるが、以下のような“裏ワザ”を使うとVポイント1ポイントは1円をわずかに超える価値として使うことができる。

Vポイント1ポイントを10PeXポイントに交換し、990PeXポイントを100円分のAmazonギフト券に交換する

しかしこのような使い方は手間がかかるので、通常はポイントから直接交換できるもののうち、最も有利なレートを基準としてポイント還元率を求める。

3,ポイント還元率1%以上が目安!「超高還元率」とは何%以上からなのか?

一般的なクレジットカードのポイント還元率は0.5%、やや高いもので0.75%前後だ。ポイント還元率の評価をまとめると以下のようになる。

| ポイント還元率の 評価 |

ポイント 還元率 |

|---|---|

| 普通 | 0.5%前後 |

| やや高い | 0.75%前後 |

| 高い | 1%前後 |

| 非常に高い | 1.2%以上 |

ポイント還元率1%はのカードは、“高還元クレジットカード”と呼ばれることがある。1.2%以上になると“超高還元クレジットカード”と定義されることが多い。

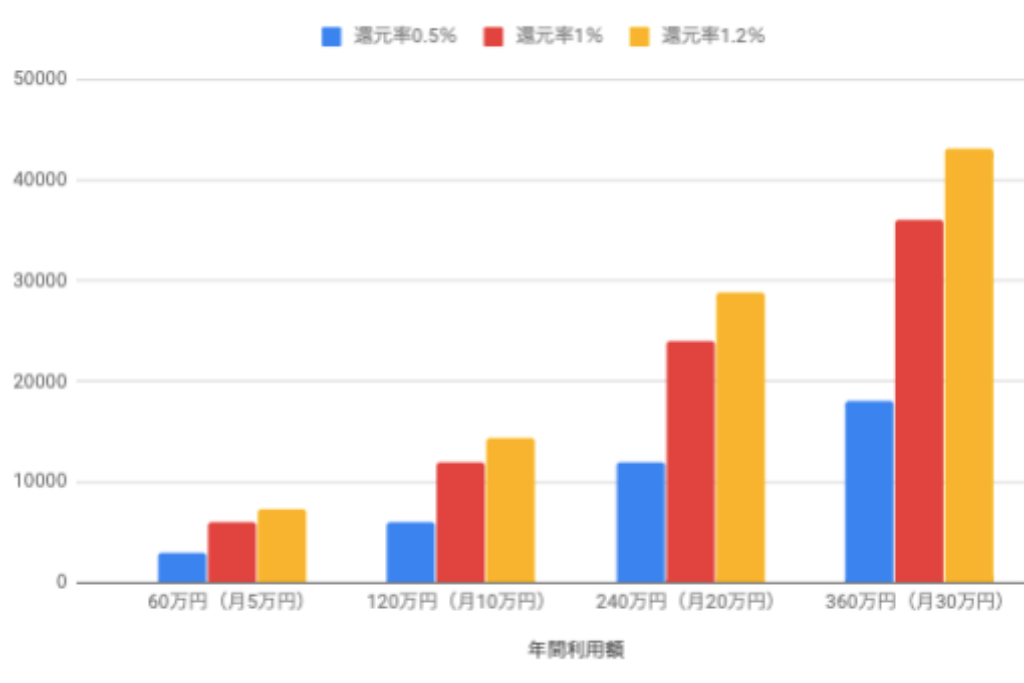

4,利用金額ごとにポイントの貯まり方をシミュレーション

わずかな差で「高還元」「超高還元」などと謳っているように思えるかもしれない。しかし、このポイント還元率こそクレジットカード選びの最重要項目なのだ。2019年現在、メガバンクの一般的な定期預金金利は0.01%。定期預金の金利を気にするならば、自分で選択できるクレジットカードのポイント還元率はそれ以上に注意を払うべきだ。

クレジット決済できるものをすべてカードで支払っていれば、多くの人は年間利用額が簡単に200~300万円に達し、400万円を超える人も珍しくない。100円の利用ではポイント還元率の差は1円に満たないかもしれないが、100万円単位で考えるとかなりの金額差が出てくる。

しかも、多くの人はクレジットカードを数十年使い続けるわけだから、0.1%の差ですら長期的に考えれば大きい。

年間利用金額×ポイント還元率のシミュレーション

| 年間 利用額 |

還元率 0.5% |

還元率 1% |

還元率 1.2% |

|---|---|---|---|

| 60万円 (月5万円) |

3,000円 相当 |

6,000円 相当 |

7,200円 相当 |

| 120万円 (月10万円) |

6,000円 相当 |

1万2,000円 相当 |

1万4,400円 相当 |

| 240万円 (月20万円) |

1万2,000円 相当 |

2万4,000円 相当 |

2万8,800円 相当 |

| 360万円 (月30万円) |

1万8,000円 相当 |

3万6,000円 相当 |

4万3,200円 相当 |

ポイント還元率ごとに、年間クレジット利用額に応じて還元される価値をお金に換算すると上記のような金額になる。

月に30万円使う人の場合、0.5%と1.2%では年間2万5,000円以上の差が生まれるのだ。

5,年会費や交換単位など、ポイント還元率でクレジットカードを選ぶ時の5つの注意点

とにかくポイント還元率の高いカードを選べばいいのかというと、それは違う。クレジットカードの特典やサービスも併せて検討するのはもちろんだが、ポイント還元率で判断する場合でも、還元率の数字だけではわからないことがあるからだ。

ポイント還元率でクレジットカードを選ぶ際、注意すべき5つのポイントについて説明しよう。

①ポイントは何に使えるのか

ポイントの利用方法が限られている場合、普段の生活で利用しているものに交換できないことがある。その場合、せっかく貯めたポイントが有効に使えないことになる。クレジットカードを選ぶときには、ポイント還元率だけではなく、貯めたポイントが何に交換できるのかも調べよう。

具体的には、自分のライフスタイルに照らし合わせて、貯めたポイントを生活の中で活用できるかどうかを確認する。その際、ポイントから交換したい対象の還元率もチェックしたい。

たとえば、先ほどの三井住友カード(旧クラシックカード)では、最も有利な交換レートを基準にしてポイント還元率を0.5%としたが、ポイントをカード利用代金に充当するキャッシュバックではレートは1ポイント3円であり、ポイント還元率は0.3%となる。これでは還元率が良いとは言えない。

ポイント還元率を重視してクレジットカードを選ぶ際は、最終的にポイントを利用するところまでイメージするべきなのだ。

②年会費とポイント還元率の比較検討

同じカード発行会社で、年会費無料のカードよりも年会費有料のカードのほうがポイント還元率が高いことがある。ポイント還元率だけで考えると後者のほうがお得だが、年会費として支払う分を考慮して検討しなければならない。

たとえば、年会費無料の楽天カードは楽天市場での利用分が3%還元だが、年会費2,200円(税込)の楽天ゴールドカードは5%還元だ。楽天市場での利用に関していえば、後者のほうがポイントは貯めやすい。年会費相当のポイントを楽天市場の利用で貯めるには、4万3,200円以上購入する必要がある。楽天ゴールドカードは、それを超えたところから楽天カード以上のポイントを得られることになる。

楽天市場での年間4万3,200円以上購入しない人の場合、ポイント還元率の点では楽天ゴールドカードの優位性はない。ただし、このカードには年2回までの国内空港ラウンジサービス利用やETCカードの年会費無料(通常550円・税込)などの特典が付帯する。実際には、ポイント還元率以外の特典も含めてカードを検討すべきなのだ。

③特定店舗でのポイントアップにも注目

クレジットカードの中には、特定店舗でポイントが倍付けとなったり、割引が適用されたりするものもある。たとえば、dカードはローソンで使うと2%のポイント還元に加えて3%の割引が適用される。

このようなカードはたくさんある。年会費無料のカードやdカードのように条件を満たすことで年会費無料になるカードなら、複数を使い分けることでお得にポイントを貯められるだろう。

④ポイントの有効期限に注意

セゾン系のカードで貯まる「永久不滅ポイント」には有効期限がないが、それを除くとクレジットカードのポイントは有効期限があるものがほとんどで、期限切れとなって失効した場合、そのポイントは使えなくなってしまう。

ポイントの有効期限の設定には、いくつかパターンがある。そのポイントを獲得した日の1~2年後に失効するもの、ポイント獲得年度の次年度末に失効するもの、最後にポイントを獲得・利用してから1~2年後に失効するもの、などが主なパターンだが、いずれの場合も有効期限の仕組みをよく理解して、せっかくもらったポイントを失効しないようにしたい。

高還元カードであっても、ポイントをが貯まるまでにはそれなりの時間がかかるので、有効期限は長ければ長いほどいいと言える。

⑤ポイント交換の最低単位も重要

クレジット利用が少ない場合、何かに交換できるところまでポイントが貯まる前に有効期限が来て失効してしまうことも考えられる。よって、交換に最低限必要なポイント数が高すぎないということも重要になってくる。

6,ポイント還元率がさらに上がる使い方とは?還元率が2倍になることも

クレジットカードによっては、使い方次第でポイントが2倍付け、3倍付けとなるものがある。

たとえば、カードと連動したポイントサイトを経由してAmazonや楽天市場、Yahoo!ショッピングなど一般的によく使われているネットショップ・モールで買い物をすると、還元率が上がることがある。

Orico Card THE POINT(オリコカード ザ ポイント)で、ポイントサイト「オリコモール」を経由してAmazonを利用するケースを考えてみよう。基本が1%還元で、オリコモール利用で特別加算される0.5%分、さらにショップごとの加算ポイントとしてAmazonでは0.5%分が付与されるので、ポイント還元率は合計で2%になる。

楽天カードやJR東日本発行のビューカードのように、自社サービスや提携店舗の利用で還元率が上がるカードは少なくない。そのほか、期間限定のポイントアップキャンペーンを定期的に開催しているカードもあるので、上手に利用していくといいだろう。

ただし、このようなポイントアップ分として付与されたポイントの中には、使える期間が限られているものもあるので注意したい。たとえば、楽天カードを楽天市場で使ったときに付与される3%のポイントのうち、1%分は使える期間が短い「期間限定ポイント」なのだ。

一例として、いくつかのカードについてポイントアップの内容をまとめたので参考にしてほしい。

| カード名 | 通常ポイント 還元率 |

ポイントアップ方法 |

|---|---|---|

| Orico Card THE POINT |

1% | ・オリコモールでの買い物で+1.5% ・ショップごとの加算ポイント入会6ヵ月間は+2% |

| JCB一般カード | 0.5% | ・海外利用で+1% ・スターバックスカードへのオンライン入金で+5% ・セブン-イレブン・高島屋などの利用で+1.5% |

| ビュー・ スイカカード |

0.5% | ・JR東日本での定期券購入や Suicaオートチャージの利用で+1.5% |

| 楽天カード | 1% | ・楽天市場での買い物で+3%、 ・楽天トラベルの利用で+2% ・街なかの加盟店で最大+3% |

7,ポイント還元率の高いおすすめカード10枚 dカードゴールド、オリコ、ヤフー、アメックスetc.

ここまでクレジットカードのポイント還元とは何か、金額別のシミュレーションやより多くのポイントを貯める方法について紹介してきた。ここからは、ポイント還元率の高いおすすめのクレジットカードを10枚を紹介しよう。

【高還元率のクレジットカード一覧】

| カード名 | Orico Card THE POINT |

REX CARD | リクルートカード | dカード GOLD | P-one Wiz | ビックカメラ Suicaカード |

Amazon Mastercard ゴールド |

アメックス スカイトラベラー |

ヤフーカード | 楽天カード |

|---|---|---|---|---|---|---|---|---|---|---|

| デザイン |  |

|

|

|

|

|

|

|

||

| 年会費 | 無料 | 無料 | 無料 | 11,000円 | 無料 | 524円 ※年1回の利用 で翌年度無料 |

11,000円 ※条件達成で 4,400円 |

11,000円 | 無料 | 無料 |

| 通常還元率 | 1.0% | 1.25% | 1.2% | 1.0% | 0.5% | 1.0% | 1.0% | 1.0% | 1.0% | 1.0% |

| 詳細 | 詳細はこちら (公式サイトへ) |

詳細はこちら (公式サイトへ) |

詳細はこちら (公式サイトへ) |

詳細はこちら (公式サイトへ) |

詳細はこちら (公式サイトへ) |

詳細はこちら (公式サイトへ) |

詳細はこちら (公式サイトへ) |

詳細はこちら (公式サイトへ) |

詳細はこちら (公式サイトへ) |

詳細はこちら (公式サイトへ) |

7-1,Orico Card THE POINT(オリコカード ザ ポイント) ネットショップで還元率2%に

年会費無料で、国際カードブランドをMasterCardとJCBから選べるOrico Card THE POINT。クレジット利用100円につき1円相当のポイントが貯まるので、基本的なポイント還元率は1%だ。

貯まるポイントはオリコポイントで、Amazonギフト券、iTunesギフトコード、nanacoギフト、WAONポイント、Tポイント、楽天スーパーポイント、Pontaポイントなど、さまざまな他社ポイントやオンラインギフト券に500ポイントから交換できる。

AmazonやYahoo!ショッピング、楽天市場など主要なネットショップ・モールなどが登録されているポイントサイト「オリコモール」を経由して買い物すると、0.5%のポイントが特別加算され、さらにショップごとに設定されたポイントが加算される。

たとえばAmazonの設定は0.5%なので、ポイント還元率は合計2%となる。ネットショップでの買い物が多い人にとっては、ポイントを貯めやすいカードと言えるだろう。

また、入会後6ヵ月間は基本のポイント還元率が2%に上がる。高額の買い物の予定があるなら、その期間にまとめるとさらにお得だ。

注意したいのは、ポイントの有効期限。ポイント獲得月を含めて12ヵ月後の月末が有効期限なので、交換可能単位に達したらマメに交換したほうがいい。なお、旅行傷害保険やショッピング保険は付帯しないので、ポイントを貯めるためのカードと割り切ったほうがいいだろう。

Orico Card THE POINTの年会費・還元率、ポイントサービスなどスペック表

| 年会費 | 無料 | 限度額 | 最大100万円 |

|---|---|---|---|

| 国際 ブランド |

MasterCard、JCB | 付帯保険 | 盗難保険 |

| ポイント還元率 | ・通常1% ・オリコモール利用時は0.5% ・+ショップごとのポイントが加算 |

追加カード | ・家族カード(年会費無料) ・ETCカード(年会費無料) |

| ポイント名 | オリコポイント | ポイント有効期限 | ポイント獲得月を含めて 12ヵ月後の月末 (キャンペーン獲得分を除く) |

7-2, リクルートカード ポイント基本還元率1.2%のオールマイティカード

年会費無料で作れ、国際カードブランドをVisa、MasterCard、JCBから選べるリクルートカードは、基本のポイント還元率が1.2%の超高還元カードだ。リクルート系のネットサービスの利用では、さらにポイントアップする。

たとえば、ネットショップのポンパレモールでは常時4.2%で、最大で21.2%が還元される商品もある。また、じゃらんの宿泊予約では常時3.2%で、最大11.2%が還元されるプランもある。さらに、ホットペッパーグルメでのネット予約・来店で予約人数×50ポイント(50円相当)のポイントが貯まるので、飲み会や食事会の幹事をやる機会の多い人なら非常に効率よくポイントを貯められるだろう。

貯まるポイントはリクルートポイントで、リクルート系のサービスに使えるほか、ローソンや高島屋、KFC、ピザハット、丸善ジュンク堂書店、昭和シェル石油のスタンドなどで使えるPontaポイントにも交換できる。

基本のポイント還元率が1.2%と非常に高く、月間3万円までなら電子マネーへのチャージでもポイントが貯まる。リクルート系のネットサービスを利用しない人でも、ポイントを貯めるうえでオールマイティに活躍してくれるカードとなるはずだ。

なお、チャージでポイントが貯まる電子マネーは国際カードブランドによって異なり、JCBブランドではnanacoとモバイルSuica、VisaとMastercardブランドではnanaco、楽天Edy、モバイルSuica、SMART ICOCAへのチャージでポイントが付与される。

ポイントサービス以外の特徴としては、

・海外最高2,000万円・国内最高1,000万円の旅行傷害保険

・限度額200万円のショッピング保険 が付帯することだ。

リクルートカードの年会費・還元率、ポイントサービスなどスペック表

| 年会費 | 無料 | 限度額 | 審査による |

|---|---|---|---|

| 国際 ブランド |

Visa、MasterCard、JCB | 付帯保険 | ・盗難保険 ・限度額100万円のショッピング保険 |

| ポイント 還元率 |

・通常1.2% ・ポンパレモール利用時4.2% ・じゃらん利用時3.2% |

追加 カード |

・家族カード(年会費無料) ・ETCカード (年会費無料/新規発行手数料Visa、 MasterCardのみ1,000円・税別) |

| ポイント名 | リクルートポイント | ポイント 有効期限 |

最終のポイント加算日から12ヵ月後の月末まで (期間限定ポイントを除く) |

7-3, REX CARD 1.25%の基本ポイント還元で超高還元率カードの代表格

年会費無料で、国際カードブランドをVisaかMasterCardから選べるREX CARDは、クレジット利用2,000円につき25円相当のポイントが貯まる。基本のポイント還元率が1.25%の超高還元率カードで、リクルートカードと同じく、ポイントを効率よく貯めるうえでオールマイティに活躍してくれるカードになるだろう。

貯まるポイントはREX POINTで、ポイントサイト「JACCSモール」を経由してネットショッピングをすると、ポイントとは別に0.5%から最大12%に相当するJデポが付与される。Jデポとは、カード利用代金からその分を差し引いて請求される仕組みだ。そのほか、価格.comの「価格.com安心支払いサービス」でカードを利用すると還元率が1.5%に上がる。

貯まったポイントは1,500ポイントごとにJデポに交換して、その分をカード利用代金から差し引けるほか、1,500ポイントを300ANAマイルに交換できる。ただし、マイルへの交換はレートが不利なので、Jデポに交換したほうがいいだろう。

また、海外最高2,000万円・国内最高1,000万円の旅行傷害保険のサービスも付いている。

REXCARDの年会費・還元率、ポイントサービスなどスペック表

| 年会費 | 無料 | 限度額 | 審査による |

|---|---|---|---|

| 国際 ブランド |

Visa、MasterCard | 付帯保険 | ・盗難保険 ・海外最高2,000万円、国内最高1,000万円 の旅行傷害保険 |

| ポイント 還元率 |

・通常1.25% ・JACCSモール利用時1.75%~ ・価格.com安心支払いサービス利用時1.5% |

追加カード | ・家族カード(年会費無料) ・ETCカード(年会費無料) |

| ポイント名 | REX POINT | ポイント 有効期限 |

ポイント獲得月より 2年間 |

7-4,dカードGOLD ドコモユーザー必携とも言える超高還元率の通信系カード

年会費1万円(税別)で、国際カードブランドをVisaかMasterCardから選べるdカードGOLD。基本のポイント還元率が1%、毎月のドコモ携帯料金やドコモ光の利用料金なら10%の超・超高還元となる。

年会費1万円はやや高く感じるかもしれないが、ドコモ料金を年間10万円以上使えば元が取れる。スマホと自宅のネット回線でドコモを使っているなら、その料金だけで年間15万円(月1.25万円)は超えるだろう。そのポイント付与が1万5,000円相当であることを考えると、年会費1万円は決して高くはないだろう。

さらに、家族の回線分もまとめてカードで払うなら、そのポイントは家族の数だけ増える。つまり、ドコモの利用額が多くなるほど、年会費負担をはるかに超えてお得になるカードなのだ。通信費は毎月の固定支出であり、ドコモユーザーなら大いに検討する価値のあるカードと言えるだろう。

貯まるポイントはドコモが展開するdポイントで、ドコモ以外の利用でもdカード特約店では1~4%分のポイントが付与される。そのうちローソンでは3%オフも適用されるので、ポイントと合わせると実質5%の還元だ。

また、dポイント加盟店では提示するだけでポイントが貯まり、クレジット利用もすればポイントの二重取りができる。さらにポイントサイト「dカード ポイントUPモール」経由のネットショッピングでは、通常の1.5~10.5倍のポイントが貯まる。

貯めたポイントはドコモの携帯料金やドコモ商品の購入、dポイント加盟店での支払いに充当できるので、ドコモユーザーであれば使い道に困ることはないだろう。

ポイントサービス以外にも、以下のような充実した特典・サービスがある。

・「dカード ケータイ補償」―携帯電話端末の紛失・盗難・修理不能に伴う買い替え費用の一部を購入後3年間、10万円まで補償

・限度額300万円のショッピング保険

・国内・ハワイ空港ラウンジサービス

・海外最高1億円・国内最高5,000万円の旅行傷害保険

・年間のカード利用額100万円(税込)以上で1万800円相当の特典クーポンプレゼント、200万円(税込)以上で2万1,600円相当の特典クーポンプレゼント

dカードGOLDの年会費・還元率、ポイントサービスなどスペック表

| 年会費 | 1万円(税別) | 限度額 | 審査による |

|---|---|---|---|

| 国際 ブランド |

Visa、MasterCard | 付帯保険 | ・盗難保険 ・最高10万円のケータイ補償 ・海外最高1億円・国内最高5,000万円の旅行傷害保険 ・限度額300万円のショッピング保険 |

| ポイント還元率 | ・通常1% ・ドコモ携帯・ドコモ光利用時10% ・dカード特約店で最大5% ・dカード ポイントUPモール利用時最大10.5% |

追加カード | ・家族カード (1枚目無料・2枚目以降1,000円・税別) ・ETCカード (年会費初年度無料、 2年目以降500円・税別、 ただし前年度に1度でもETCカードの請求があれば無料) |

| ポイント名 | dポイント | ポイント 有効期限 |

獲得した月から起算して 48ヵ月後の月末 (期間限定・用途限定ポイントを除く) |

7-5,P-one Wiz クレジットカード利用代金から自動で1%オフになる

年会費無料で作れ、国際カードブランドをVisa、MasterCard、JCBから選べるP-one Wiz。このカードはリボ払い専用カードだが、毎月の支払額を自由に設定でき、またリボ払い手数料支払いの有無でポイント付与条件が変わることがない。毎月の支払額を利用限度額いっぱいまで上げておけば、実質的に一括払いのカードとして使うことができる。

クレジット利用1,000円につき5円相当ポイントが貯まり、基本のポイント還元率は0.5%。そのほか、カード利用代金の請求時に自動的に1%オフとなるため、合わせると1.5%の超高還元カードだ。

貯まるポイントはポケット・ポイントで、ポイントサイト「POCKET MALL」経由のネットショッピングではポイント還元率が最大15%になる。貯めたポイントは他社ポイントや商品券に交換できるほか、楽天銀行口座やジャパンネット銀行口座へのキャッシュバックもできる。

ただし、Tポイントへの交換以外はポイント還元率が0.5%以下となるため、交換対象はTポイント一択と考えたほうがいいだろう。ポイントの使い道が制限されている点は残念だが、普段からTポイントを貯めている人ならメリットの大きいカードと言える。

ポイントサービス以外では、限度額50万円のショッピング保険が付帯する。

P-one Wizの年会費・還元率、ポイントサービスなどスペック表

| 年会費 | 無料 | 限度額 | 最大200万円 |

|---|---|---|---|

| 国際 ブランド |

Visa、MasterCard、JCB | 付帯 保険 |

・盗難保険 ・限度額50万円のショッピング保険 |

| ポイント還元率 | ・0.5% ・POCKET MALL利用時最大15% ・ポイントのほかカード利用代金が1%オフに |

追加 カード |

・家族カード(年会費無料) ・ETCカード(新規発行手数料1,000円・税別/有効期限更新発行手数料1,000円・税別) |

| ポイント名 | ポケット・ポイント | ポイント 有効期限 |

ポイント獲得月より 2年間 |

7-6,ビックカメラSuicaカード 最大還元率11.5%を誇るクレジットカード

初年度年会費無料で、年間1回以上クレジット利用があれば次年度も年会費無料となるビックカメラSuicaカード。国際カードブランドは、VisaとJCBから選べる。

貯まるポイントはJRE POINTとビックポイントの2種類。クレジット利用1,000円につき、それぞれ5円相当、つまり0.5%分のポイントが貯まるので、ポイント還元率は合計で1%となる。このうちJRE POINTに関しては、SuicaへのチャージやJR東日本の定期券購入などで1.5%に上がり、またJR東日本の駅ビルなどにあるJRE POINT加盟店で提示するとJRE POINTが1%分貯まる。

このJRE POINTは1ポイント1円としてSuicaへチャージでき、ビックポイントはビックカメラでの購入で1ポイント(1円相当)から支払いに充当できる。JR東日本やビックカメラを普段から利用している人にとっては、効率よくポイントを貯められるカードと言えるだろう。

種類の異なるポイントが別々に貯まることになるが、

・JRE POINT1,000ポイント(1,000円相当)→ビックポイント1,000ポイント(1,000円相当)

・ビックポイント1,500ポイント(1,500円相当)→Suica1,000円分

に交換できるので、ポイントをまとめることができる。

ポイントをもっと効率良く獲得する方法もある。ビックカメラでは現金払いで10%、クレジット払いで8%のビックポイントが貯まるが、このカードの場合はクレジット払いでもポイント還元率は10%となり、カードでチャージしたSuicaで支払った場合は11.5%となる。

また、海外最高500万円・国内最高1,000万円の旅行傷害保険が付帯する。

ビックカメラSuicaカードの年会費・還元率、ポイントサービスなどスペック表

| 年会費 | 477円(税別)、年間1回のカード利用で次年度年会費無料 | 限度額 | 10~80万円 |

|---|---|---|---|

| 国際 ブランド |

Visa、JCB | 付帯保険 | ・盗難保険 ・海外最高500万円、国内最高1,000万円の旅行傷害保険 |

| ポイント 還元率 |

・ビックポイント0.5%+JRE POINT 0.5% ・Suicaチャージや定期券の購入時 JRE POINT1.5% |

追加カード | ETCカード(年会費477円・税別) |

| ポイント名 | ビックポイント/JRE POINT | ポイント有効期限 | ・ビックポイント:最終利用日から2年間 ・JRE POINT:最後にポイント獲得・利用した日から2年後の月末 |

7-7,Amazon Mastercardゴールド Amazonヘビーユーザーなら年会費を実質0円にできる

国際カードブランドはMasterCard、年会費は1万1,000円(税込)のクレジットカード。登録型リボサービスを年1回以上利用すると年会費が割引となり、2年目以降は利用明細をウェブサイト確認に設定することで受けられる割引分を合わせると、年会費を実質4,400円(税込)にすることができる。

登録型リボの手数料が気になるかもしれないが、毎月の支払額は自分で決められるので、その支払額を利用限度まで上げれば実質的に一括払いとなり、リボ手数料を回避できる。

貯まるポイントはAmazonでの支払いに充当できるAmazonポイント。還元率はAmazonの利用で2.5%の超・超高還元、Amazon以外での利用でも1%の高還元だ。Amazonのヘビーユーザーにとっては、非常にメリットの大きいカードと言えるだろう。

さらに注目すべきは、Amazonプライムを無料で利用できる特典が付いていること。Amazonプライムを現在使っている人やこれから利用する人にとっては、年額4,900円が無料になるため、カードの年会費は実質0円と考えることができる。

ポイントサービス以外では

・国内主要空港ラウンジサービス

・最高5,000万円の海外・国内旅行傷害保険

・限度額300万円のショッピング保険

などが付帯する。

Amazon Mastercardゴールドの年会費・還元率、ポイントサービスなどスペック表

| 年会費 | 1万1,000円(税込)、条件を満たすことで4,400円(税込)まで値引き可 | 限度額 | 50~200万円 |

|---|---|---|---|

| 国際 ブランド |

MasterCard | 付帯保険 | ・盗難保険 ・最高5,000万円の海外・国内旅行傷害保険 ・限度額300万円のショッピング保険 |

| ポイント 還元率 |

・1% ・Amazon利用時2.5% |

追加カード | ETCカード(年会費550円・税込) |

| ポイント名 | Amazonポイント | ポイント 有効期限 |

1年(新たにAmazonで注文が確定されるたび、 およびポイントが追加されるたびにさらに1年更新) |

7-8, アメックス・スカイトラベラー(アメリカン・エキスプレス・スカイ・トラベラー・カード) 海外旅行の頻度が高い人は注目!

年会費1万円(税別)で、国際カードブランドがアメックス(アメリカン・エキスプレス)となるアメックス・スカイトラベラー (アメリカン・エキスプレス・スカイ・トラベラー・カード)。基本のポイント還元率が1%、27の航空会社における航空券購入では3倍の3%となる。

貯まるポイントはメンバーシップ・リワードで有効期限は無期限。ポイントは

・カード利用代金に充当

・旅行代金やネットショッピングの支払い

・商品や商品券へ交換

などで使用できるが、最もお得なのは15の提携航空会社のマイルへ移行することだ。

マイルへの移行レートは、1,000ポイントが1,000マイル。一般的に、クレジットカードのポイントは2円相当のポイントが1マイルに交換されるため、マイルに交換する前提ならこのカードの基本のポイント還元率は実質2%、航空券購入時は実質6%と見なすことができる。(※ANAマイルへの移行のみ、別途「メンバーシップ・リワードANAコース」(年間参加費5,000円・税別)への登録が必要)

また、入会時に3,000ポイント、毎年カードを継続するたびに1,000ポイントがプレゼントされるほか、カード入会後1年以内に対象航空会社の航空券か対象旅行会社の旅行商品を購入すると、初回のみ5,000ポイントがプレゼントされる。

ポイントサービス以外には、

・同伴者1名と利用できる国内主要空港ラウンジサービス

・最高3,000万円の海外旅行傷害保険

・航空便遅延費用補償

・空港から自宅への手荷物無料宅配サービス(スーツケース1個まで)

などが用意されている。

飛行機をよく利用する人にとっては、3倍のポイントが付与されるのでメリットの大きいカードと言える。なお、3倍ポイント・通常ポイントを含め、年間6万ポイントが上限であることに注意したい。

アメリカン・エキスプレス・スカイ・トラベラー・カードの年会費・還元率、ポイントサービスなどスペック表

| 年会費 | 1万円(税別) | 限度額 | 審査による |

|---|---|---|---|

| 国際ブランド | アメリカン・エキスプレス | 付帯保険 | ・盗難保険 ・3,000万円の海外旅行傷害保険 ・航空便遅延費用補償 |

| ポイント還元率 | ・1% ・対象航空会社での航空券購入時3% (マイルに交換する場合は還元率が実質2倍となる) |

追加カード | ・家族カード(5,000円・税別) ・ETCカード (年会費無料、新規発行手数料850円・税別) |

| ポイント名 | メンバーシップ・リワード | ポイント有効期限 | 無期限 |

>>「アメックス・スカイトラベラー・カード」の詳細を見る(公式サイトへ)

7-9,ヤフーカード(Yahoo! JAPANカード) 上手に使えば常時ポイント還元率12%に

年会費無料で作れ、国際カードブランドをVisa、MasterCard、JCBから選べるヤフーカード(Yahoo! JAPANカード)。クレジット利用100円につき1円相当のポイントが付与されるため、基本のポイント還元率は1%だ。

貯まるポイントは、共通ポイントとして広く普及しているTポイント。全国の加盟店で、1ポイントを1円分として支払いに充当できる。Tカードとしても使えるので、Tポイント加盟店ではクレジット利用によるポイントとTカード提示によるポイントの二重取りができる。もちろん、現金決済時でも提示することでポイントを獲得できる。

このカードの最大のメリットは、Yahoo!ショッピングとLOHACOの利用で還元率が3%に上がることだ。ただし、そのうち1%分は有効期限が進呈月の末日から31日後に設定されている期間固定ポイントであり、Yahoo! JAPAN、LOHACO、GYAO! 以外のサービスでは利用できない。

また以下の3条件を満たし、Yahoo!ショッピングで買い物をすると、常に還元率が12%(獲得ポイントはTポイントとPayPayボーナスライトに振り分けられる)となる。

・Yahoo!プレミアム会員

・ソフトバンクスマホユーザー

・Yahoo!ショッピングの決済カードをYahoo! JAPANカードに登録

そのほかの特筆すべき点として、限度額100万円のショッピング保険が付帯することを挙げておこう。中古品も補償対象となるので、ヤフオク!での中古品購入でも安心だ。なお、カードを申し込んだときのYahoo!JAPAN IDを利用する場合、ヤフオク!で出品するときの本人確認は不要となる。また、カードにTSUTAYAのレンタルサービスを追加することもできる。

ヤフーカードの年会費・還元率、ポイントサービスなどスペック表

| 年会費 | 無料 | 限度額 | 審査による |

|---|---|---|---|

| 国際 ブランド |

Visa、MasterCard、JCB | 付帯保険 | ・盗難保険 ・限度額100万円のショッピング保険 |

| ポイント 還元率 |

・通常1% ・Yahoo!ショッピング・LOHACO利用時3% |

追加 カード |

・家族カード(年会費無料) ・ETCカード(年会費500円・税別) |

| ポイント名 | Tポイント | ポイント 有効期限 |

最後に通常ポイントを獲得、 または利用した日の1年後 |

7-10, 楽天カード 楽天経済圏はもちろん、電子マネー利用でも高還元率

年会費無料で作れる楽天カードは、クレジット利用100円につき1円相当のポイントが貯まるため、ポイント還元率は1%だ。貯まるポイントは、楽天グループの共通ポイント・楽天スーパーポイント。楽天系のサービスであれば、そのほとんどで1ポイント(1円相当)から使えるので利便性が高い。

楽天カードから電子マネー・楽天Edyへのチャージ分についてはポイント還元率が0.5%だが、楽天Edyの利用時に0.5%のポイントが貯まるので合わせて1%となり、電子マネーの利用でも高還元を受けられることになる。また楽天市場や楽天ブックスの利用で3%に、楽天トラベルの利用で2%に、楽天ポイント加盟店で3%に上がる。

楽天カードのポイントサービスの最大のメリットは、楽天ポイントカードとしても使えることに加えて、店舗で提示するとクレジット利用ポイントとは別に楽天スーパーポイントを貯められること。つまり、“ポイント二重取り”ができるのだ。

提示することで貯まるポイントは店舗によって異なるが、たとえばマクドナルドやミスタードーナツ、大戸屋、ロイヤルホストなどでは1%分のポイントが貯まるので、これらの店舗で楽天カードを利用するか、あるいは楽天カードでチャージした楽天Edyを使うと合計で2%のポイント還元を受けられる。

楽天カードは、楽天市場など楽天系のサービスをよく使うなら必携と言えるカードだ。

ただし、楽天市場利用時に付与される3%分のポイントのうち1%分は、使える期限が短い期間限定ポイントだ。また、クレジット利用でポイント最大3倍となる楽天ポイント加盟店は多くない。

ポイントサービス以外では、国際カードブランドをVisa、MasterCard、JCB、アメックスの4つから選べること、最高2,000万円の海外旅行傷害保険が付帯していることが特徴だ。

楽天カードの年会費・還元率、ポイントサービスなどスペック表

| 年会費 | 無料 | 限度額 | 最大100万円 |

|---|---|---|---|

| 国際 ブランド |

Visa、MasterCard、JCB、アメックス | 付帯保険 | ・最高2,000万円の海外旅行傷害保険 ・盗難保険 |

| ポイント 還元率 |

・通常1% ・楽天市場・楽天ブックス利用時3% |

追加 カード |

・家族カード(年会費無料) ・ETCカード(550円・税込) |

| ポイント名 | 楽天スーパーポイント | ポイント 有効期限 |

最後にポイントを獲得した月を含めた1年間。 期間内に1度でもポイントを獲得すれば 有効期限は延長される(期間限定ポイントを除く) |

8,ポイント還元率以外のスペックをどう考えるか

ここで紹介したカードを見て気づいたと思うが、ポイント還元率が高いカードは、ポイント以外のスペックが少々物足りないものが多い。特に年会費無料のカードは、その傾向が強いようだ。

そのようなカードは高還元率のポイントを貯めることに特化し、クレジットカードならではの特典・サービスは別のカードで利用するというのが現実的な使い方かもしれない。

あるいはそれなりの年会費を支払って、高還元率と特典・サービスが両立するカードを選ぶといいだろう。

執筆・モリソウイチロウ

「ZUU online」をはじめ、さまざまな金融・経済専門サイトに寄稿。特にクレジットカード分野では専門サイトでの執筆経験もあり。雑誌、書籍、テレビ、ラジオ、企業広報サイトなどに編集・ライターとして関わってきた経験を持つ。

【関連記事】

・クレジットカード「VISA」はどんなブランド?

・プラチナカード比較 代表的クレジットカードを紹介紹介

・ポイントがよく貯まるクレジットカード5選 効率的な貯め方も紹介

・年会費無料のゴールドカード5選

・ポイント還元率の高いクレジットカード