RIZAPグループ株式会社HPより

(前回:RIZAPグループの逆襲⑥:東京チカラめし、いきなり!ステーキの二の舞?)

最後に、懸念点や今後への期待などをまとめて終了としたい。

新株予約権の行使による株式希薄化リスク?

RIZAPグループは3回の新株予約権の発行を発表しており、その概要は以下である。

第2回新株予約権は、2024年3月期第3四半期に連結営業利益の黒字化を達成したため、行使条件をクリア。

また2024年3月15日に実施された立会外分売で得た資金を用いて本新株予約権を行使しているため、

約2割が行使済みと思われる。

2025年3月期第3四半期末時点の発行済株式数は596,664,367株のため、第1回から第3回までの新株予約権がすべて行使された場合、最大約30%の株式希薄化リスクがあるが、新株予約権は、資本力の限られた企業が従業員のモチベーション向上を目的として採用する手法の一つであり、一定の合理性がある。

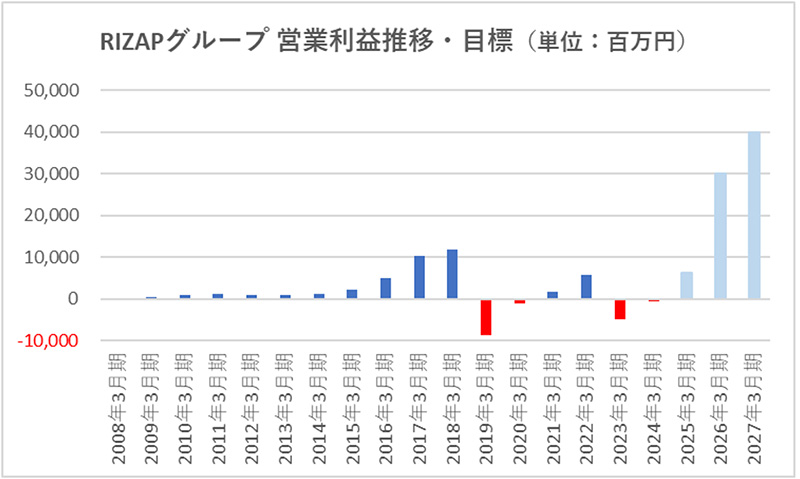

また、本新株予約権はすべて有償であり、付与対象者もリスクを負っている(行使条件を満たさなければ、対象者が付与時に支払った金額は無駄になる)。さらに、行使条件である連結営業利益300億円・400億円は、2018年3月期の過去最高営業利益117.8億円を大きく超える目標で、極めて高いハードルが設定されている。

2025年3月期営業利益は今期業績予想

2026年3月期および2027年3月期は中期経営計画目標より

これら高い目標が達成できれば、自らリスクを負い、日々の業務に懸命に取り組んだ結果として得られる正当な報酬だ。新株予約権の行使による株式の希薄化があったとしても、短期間で業績が向上することで、株価の上昇も見込まれ、株主にとっても利益となる可能性が高い。

継続する投資負担?

今後もchocoZAPの店舗展開が続いていくため、投資の継続から営業赤字が続く、また借入金の増加による財務体質の悪化を気にするかもしれないが、新店舗の展開を適切な速度に保つ限り杞憂だ。