基礎年金勘定の収支(2022年度)

基礎年金勘定の収支(2022年度)

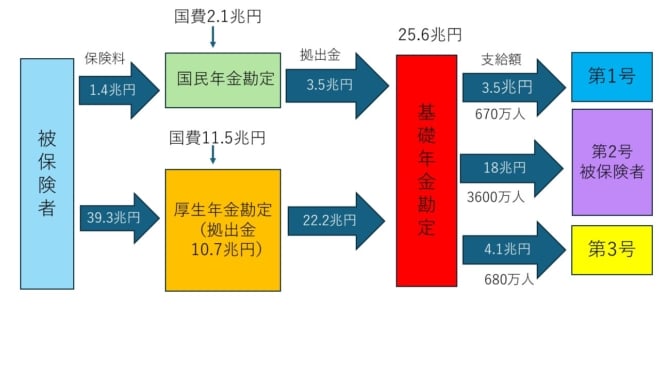

これは負担と給付のバランスがおかしい。第1号被保険者(自営業者など)は1.4兆円の保険料でその2.5倍の3.5兆円を受け取るのに、第2号(サラリーマン)は22.2兆円拠出して18兆円しか受け取れない。第3号(専業主婦など)は負担ゼロで、4.1兆円受け取る。

つまり自営業者と専業主婦の赤字をサラリーマンが負担しているのだ。このように老人福祉の赤字の穴埋めにサラリーマンの保険料を流用する構造は、自民党総裁選で河野太郎氏も批判した老人医療の「支援金」と同じである。

厚生年金加入で企業の人件費は3割増え、手取りは15%減る

国民年金は満額受給しても年額80万円だが、満額払った人は半分しかいないので、無年金老人が増えている。生活保護の申請が増え、昨年の申請は25万件と史上最多になった。これを放置すると、財政負担はますます大きくなる。国民年金は最大でも年額80万円だが、生活保護は年額100万円以上もらえるからだ。

就職氷河期世代は50歳を超え、これから無年金老人が増える。「基礎年金の底上げ」というのは、この国民年金の赤字を埋めるために、中小企業やパートにも厚生年金保険料を払わせようということだろう。第2号を増やすとともにパートの主婦を第1号にして、第3号を減らすのが今回の制度改正のねらいだ。

これは中小企業にとっては大事件である。社会保険料は人件費の約30%だから、大幅な増税になる。社会保険料は赤字法人でも徴収される「第2法人税」で、その半分は従業員が払うので、厚生年金に入った途端に15%手取りが減る。

ただでさえインフレで実質賃金が減っているときに、大幅に賃下げする厚労省や自民党のセンスはどうなっているのだろうか。従業員は事業主負担で得したような気分になるが、これは単なる賃金の後払いで、元がとれるのは支給開始から28年後。そのコストは長期的には従業員が100%負担する。