ついに、居住用賃貸マンションの消費税還付を封じ込める税制改正がありました。

居住用賃貸マンションの消費税還付とは、不動産取得時に消費税が還付されることで、例えば、建物代金が2億円(税抜き)なら、2,000万円分の消費税が還付されることをいいます。この消費税還付の歴史は古く、約20年以上前から行われていました。平成22年と平成28年に消費税還付を封じ込める大きな税制改正がありましたが、完全には封じ込めることはできませんでした。

しかし、令和2年の税制改正により、居住用賃貸マンションの消費税還付を行うことが実質できなくなりました。その改正内容を簡単に説明すると「居住用賃貸マンションの消費税還付はダメ」というピンポイントで狙い撃ちした内容です。

それでは、改正の背景を説明する前に、そもそもの消費税納税・還付の仕組みについて見ていきましょう。

消費税の納税・還付の仕組みとは

消費税は簡単に説明すると、売上(預かった消費税)と経費(支払った消費税)を相殺して、納税または還付になります。

例えば、

売上550万円(税込み)、仕入330万円(税込み)の場合、50万円-30万円で、20万円の納税となります。

これは、預かった消費税50万円と支払った消費税30万円では、預かった消費税の方が多いため、差額の20万円を納税するということです。これが消費税の基本的な考え方になります。

では、売上と仕入の金額が反対の場合はどうでしょう?

売上330万円(税込み)、仕入550万円(税込み)の場合、30万円-50万円で、20万円の還付となります。

支払った消費税の方が多いため、還付になりますね。

これを不動産投資に当てはめた場合…

売上550万円(税込み)-不動産購入(建物部分)2億2,000万円(税込み)=50万円-2,000万円で1,950万円の還付になります。

3年後に消費税還付金が没収される!?

ここで注意しなければいけないのは、何もしなければ、3年後にこの消費税還付額が税務署に没収されてしまうことです。

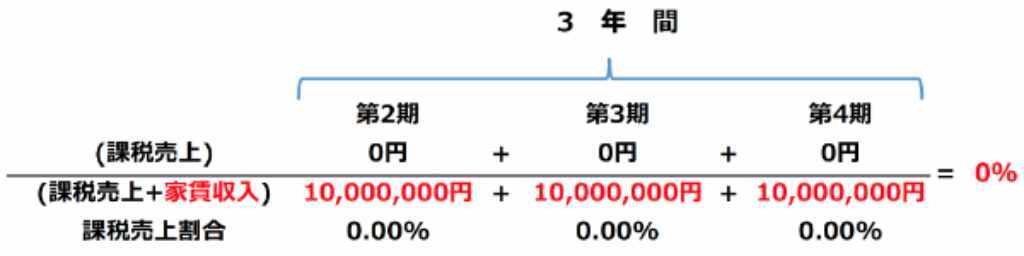

家賃収入は一般的な売上と違い、消費税が課税されない売上に分類されます。これを「非課税売上」といいます。

そして、3年間の課税売上と非課税売上の合計の内、課税売上の割合が50%以上無いと、消費税還付額が没収されてしまいます。

図で表しますと下記のようになります。

※第1期目に100%消費税還付を受けた場合を想定しています。

3年間の課税売上割合が50%以上ないため、消費税還付額が没収されてしまいます。改正前の税制をもう一度見てみますと、「課税売上割合が50%以上無い」と消費税還付額が没収されてしまいます。ということは…「課税売上割合が50%以上あれば」消費税還付額は没収されないということです。