不況にもかかわらず、30年ぶりの高値という歴史的な株高が続いている。確かに、新型コロナウイルスは遅かれ早かれ収束するものであるし、金融システムの崩壊による経済危機ではないため、回復を先取りした動きが出やすいのは理解できる。しかし、現状の弱い経済および業績の実態を反映せずに資産価格が一方的に高騰を続けることは、定義上はバブル以外の何ものでもない。そこで、この株価水準が維持可能なのかについて、一般的なPER(株価収益率)とは違う「保守的な5期先予想PER」(保守的予想PER)という一風変わった指標を用いて客観的に見ていきたい。

保守的予想PERは、目先のアナリストコンセンサス予想を用いる一般的なPERと異なり、その分母となるEPS(1株当たり当期利益)について5期先かつ最も保守的(悲観的)な予想を用いる。「コンセンサス」と「保守的」の違いだが、例えばある銘柄に5人のアナリストがEPSの予想を出しているとする。その際、「コンセンサス」はその中央値となる3番目、「保守的」は最も予想が弱気な5番目のアナリストの予想を用いてPERを計算するという違いがある。

アナリストの予想は、得てしてポジティブなバイアスがかかりやすい。短期は目先の変化に過度に振らされる一方、長期予想は不確定要素が多く、右肩上がりの線形にさらに加速度を乗じて成長率を高く見積もるケースが散見される。

これに対し、保守的予想PERを用いれば、過度な割安感を演じることも、短期的なイベントや特別な増益要因に左右されることもない。従って、値が理性的な一定の範囲内に保たれた状態で株式相場の過熱感を概観できる。

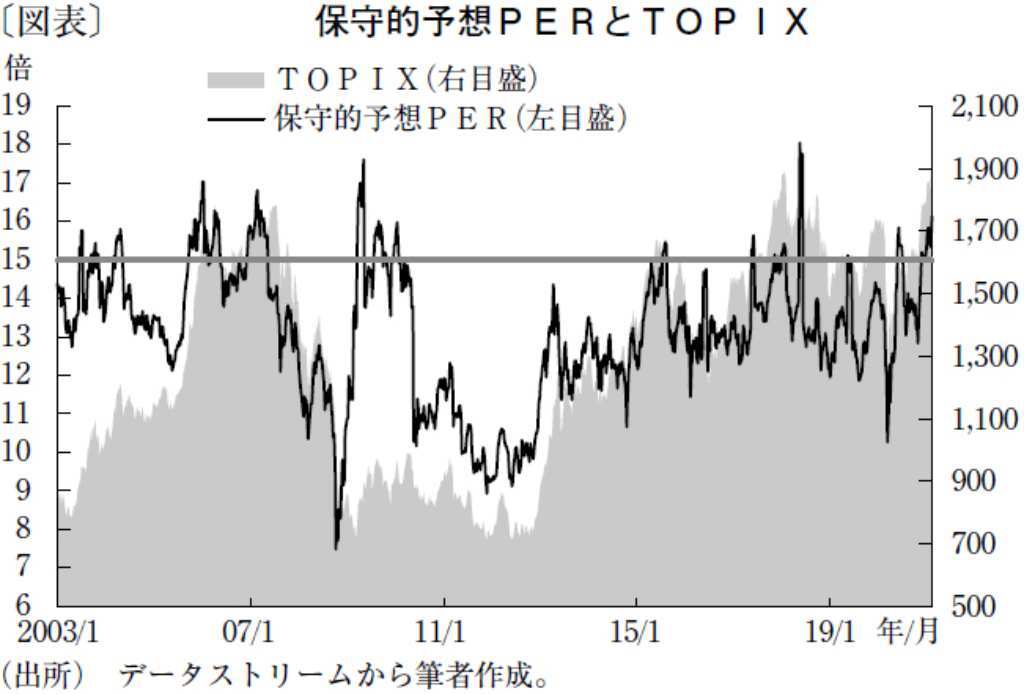

本来、PERは上下にぶれやすい指標であるが、保守的予想PERは、データがそろう2003年以降で前回の金融危機を含む過去18年程度で計測しても、上限が15~16倍程度、下限が10倍程度で理性的な動きを見せる。重要な点は、15倍を超えた辺りから、多くの場面で株式市場が強烈な調整圧力にさらされていることだ。足元で保守的予想PERは16倍を超えており(図表)、このまま株高が続けば近い将来に強めの下落相場を発生させる可能性がある。過去18年間およびアベノミクス開始以降の平均値は、いずれも13倍程度だ。従って、仮に平均水準近辺まで調整が入れば、今後のEPSの回復を考慮して控えめに見ても2割(TOPIXで1,550、日経平均で2万4,000円)ほどの下落余地が発生することになる。

日経平均は2月15日に3万円の大台に達したが、明らかな過熱水準であり、その維持は決して容易ではない。経済・業績の状況を見極めつつ、冷静に市場の見通しを考えたい。

文・智剣・Oskarグループ CEO兼主席ストラテジスト / 大川 智宏

提供元・きんざいOnline

【関連記事】

・物価水準は64年の4.4倍だが価格が下落したモノも

・中国でも長引くコロナ禍の経済的影響

・引き続き底堅いドル需要、当面1ドル=105~110円に

・個人消費の増加基調を映す乗用車登録台数

・マーケットはまだ「経済の正常化」を織り込んでいない