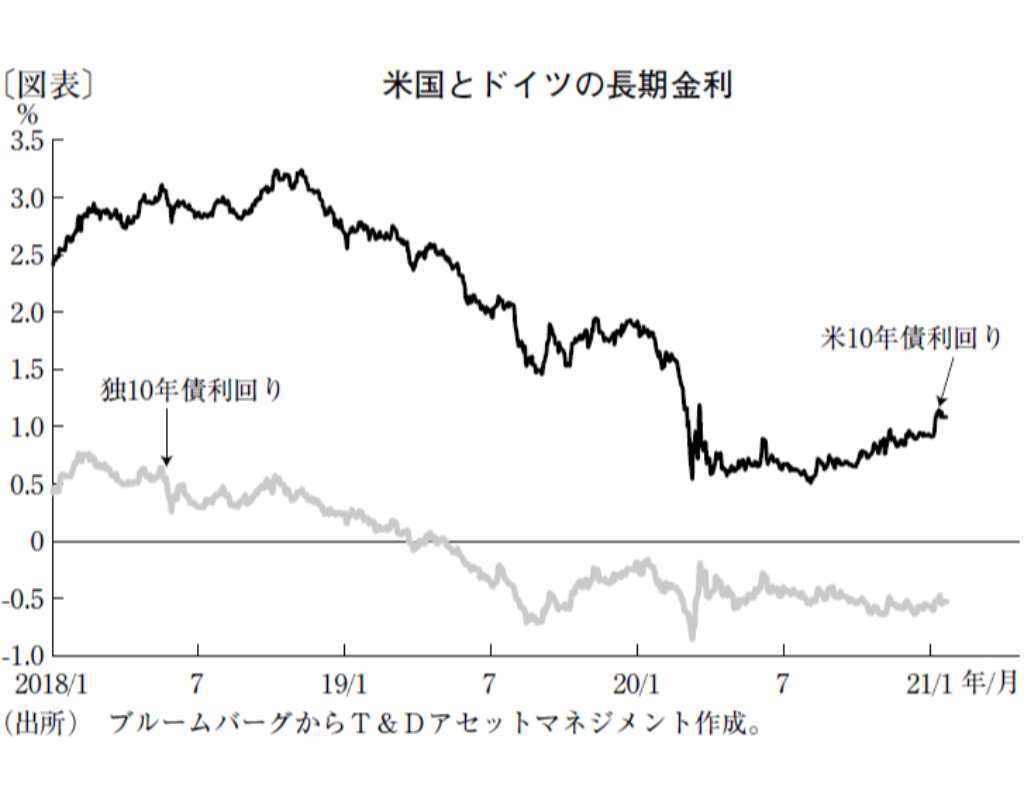

昨年、ドイツの長期金利(10年)は一度もプラス圏に浮上することがなかった。2019年5月にマイナス圏に突入して以降、水面下のまま20年入りし、「コロナショック」を迎えた。一時はマイナス0.9%を下回る場面も見られたが、足元もマイナス0.5%近傍で推移している。

昨年12月からEU加盟国で新型コロナウイルスのワクチン投与が始まり、ユーロ圏の実体経済は次第に回復するとみている。それでも、昨年12月に前年比マイナス0.3%と低迷が続くインフレ率の回復には時間がかかりそうだ。欧州中央銀行(ECB)によるユーロ圏の直近の見通しも、21年がプラス1.0%、22年がプラス1.1%と控えめな予想となっている。しばらくは金融緩和姿勢を維持せざるを得ず、ドイツ金利にとっても重しとなろう。

また、コロナショック以降、米金利の変動に対するドイツ金利の感応度が鈍っている。特に昨年10月以降は米大統領選や米国追加経済対策に向けた動き、そしてワクチン普及への期待が集まるなか、米金利は上昇する一方、ドイツ金利は横ばいで推移してきた(図表)。米金利は今後も実体経済の回復や追加経済対策の動向、そして22年2月に任期を迎えるパウエル議長の後任人事に関する報道次第で、さらなる上振れもありそうだ。ただし、その上振れの程度は米金融緩和策が重しとなり、限定的とみている。

また、ドイツおよび欧州の政治的不透明感もドイツ金利の頭を押さえつけよう。ドイツでは9月26日に連邦議会選挙が予定され、メルケル首相は今秋に政界を引退すると表明している。与党内で決めた新たな首相候補が「選挙の顔」となるが、18年末にメルケル氏の後継者としてキリスト教民主同盟(CDU)党首を引き継いだクランプカレンバウアー氏が、昨年2月に辞意を表明した。05年から首相を務めてきたメルケル氏の存在感は大きく、後継者には重圧がのしかかりそうだ。今回の選挙では、野党である「緑の党」や「ドイツのための選択肢」(AfD)が議席を増やすとの観測も聞かれる。

メルケル氏引退によって、欧州全体の政治的不透明感が高まる可能性もある。足元でも、欧州主要国でポピュリスト政党が根強い支持を得ているもようであり、メルケル氏でさえ苦労を強いられたEUの求心力向上に、ドイツの新首相がどこまで手腕を発揮できるかが焦点となろう。今年も、安全資産とされるドイツ国債は選好され、10年債利回りはマイナス圏での横ばいにとどまるとみている。

文・T&Dアセットマネジメント ストラテジスト兼ファンドマネジャー / 浪岡 宏

提供元・きんざいOnline

【関連記事】

・物価水準は64年の4.4倍だが価格が下落したモノも

・中国でも長引くコロナ禍の経済的影響

・引き続き底堅いドル需要、当面1ドル=105~110円に

・個人消費の増加基調を映す乗用車登録台数

・マーケットはまだ「経済の正常化」を織り込んでいない