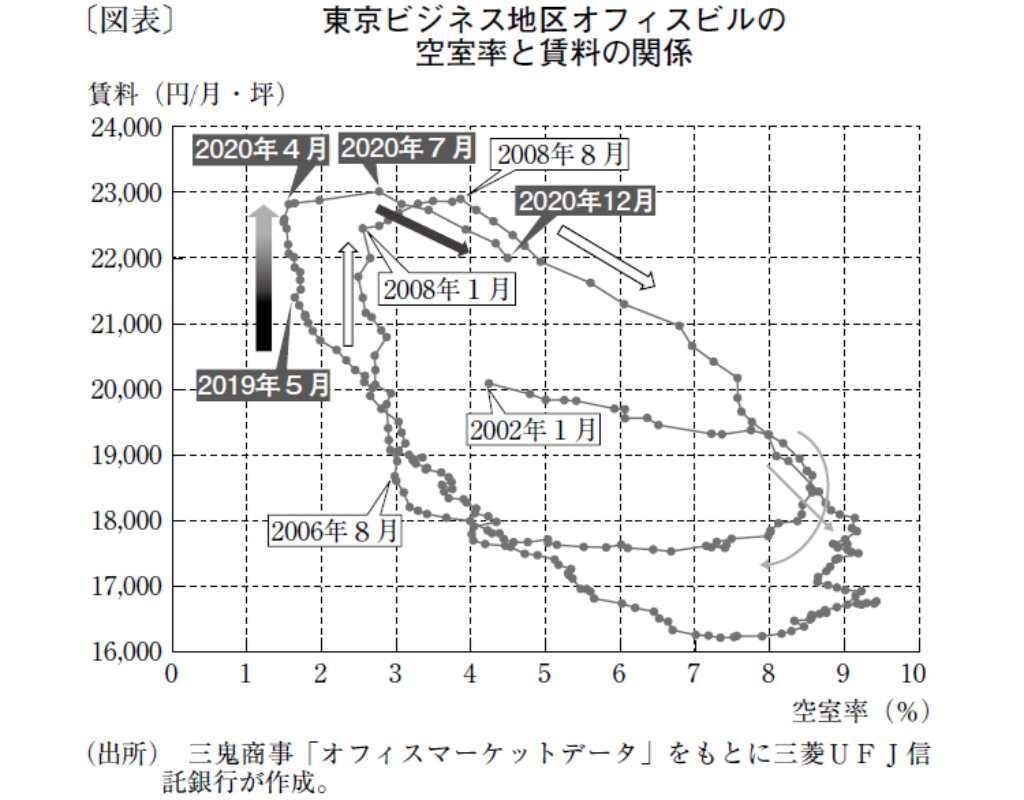

図表は、東京ビジネス地区のオフィスについて、毎月の空室率と賃料を座標に置いて線で結んだものである。市場のトレンドが変わると、ビル事業者は、空室率がしばらく上昇(下降)するのを見た後に、弱気(強気)に転じて募集賃料を引き下げる(引き上げる)。これが繰り返され、時計回りの渦を描く。

2008年の市況悪化時には、1月を境に空室率が大きく上昇し始め、賃料はそれに遅れて8月に下落に転じた。その後4年近く空室率は9%を超えるまで上昇を続け、減退トレンドを形成した。20年を契機に変化している今回のトレンドは、どこまで続くだろうか。

弊社は、昨年12月に定量分析モデルを使った予測を行った。マクロ経済指標の将来予測やビルの新規供給等を要素として計算すると、「空室率の上昇は21年末に5%近くとなり、 22年には回復に向かう」という結果になる。この早期回復シナリオの背景には、感染症由来の経済不況からの回復の道筋は、リーマンショック時より複雑ではないとみられていることがある。ただし、この予測にテレワークによる需要減を考慮した場合、22年の空室率は当初予測よりも3.6ポイント程度悪化幅が増えると試算された。これは、マクロ経済指標だけで予測した場合の22年の回復を打ち消すインパクトになる。

一方で、テレワークは企業のイノベーションを促す動きとみることもできる。昨年、多くの企業はテレワークを採り入れたものの、出社人口が減少する分のオフィス面積をただちに縮小したかというと、一部の企業を除いてはそれほどでもなかった。コロナ禍がきっかけとなったものの、テレワークは、いずれ取り組むべき社員の働き方、マネジメント、人事制度などを変える大きな経営戦略の一部だったのである。

こうしたなか、これからのオフィスには、対面コミュニケーションやコラボレーションといった創造的な場としての機能が求められるようになる。企業が、改装や移転によって新しいオフィス環境を実現するのであれば、テレワークはコスト削減ありきの施策ではなく、成長に向けた新たな投資の一環と位置付けられる。

ビル事業者側からすれば、新たなテナントニーズに応える空間やサービスを提供すれば、競争優位に立つことができる。賃料を下げ、耐えるだけでは縮小均衡に陥りかねない。

マーケットは、しばらく悪化し続けるかもしれない。しかし、その過程で企業やビルが新しい時代に向けて進化していくことを期待したい。

文・三菱UFJ信託銀行 不動産コンサルティング部 フェロー リサーチヘッド / 大溝 日出夫

提供元・きんざいOnline

【関連記事】

・物価水準は64年の4.4倍だが価格が下落したモノも

・中国でも長引くコロナ禍の経済的影響

・引き続き底堅いドル需要、当面1ドル=105~110円に

・個人消費の増加基調を映す乗用車登録台数

・マーケットはまだ「経済の正常化」を織り込んでいない