新型コロナウイルスの感染再拡大を受けて、米国景気の回復にブレーキがかかっている。新規感染者数は10月から増勢が加速し、12月には1日当たり20万人を超えた。この影響は雇用面にも波及し、11月は衣料・家電など小売業、外食産業で雇用者数が減少に転じた。

一部の州ではレストランの営業時間制限や夜間外出禁止令が発令されるなど経済活動が制限されており、個人消費も減速している。12月16日に発表された11月の小売売上高は、前月比1.1%減と前月からマイナス幅が拡大した。12月に入ってからも感染拡大には歯止めがかからず、飲食店などを中心にサービス消費が減速している。2021年1月に発表される20年10~12月期の実質GDPは、前期比年率で3~4%増と予想され、7~9月期の33.1%増から大幅に減速すると見込まれる。

12月14日からは医療従事者を中心に新型コロナのワクチン接種が始まったが、現時点では普及の時期や予防効果といった点に不確実性がある。米連邦準備制度理事会(FRB)のパウエル議長は「生活者が安全を確信しない限り、経済の完全回復には至らない」と指摘しており、「今後数カ月は試練が続く」と述べている。

こうしたなか、12月15日、16日に開催された米連邦公開市場委員会(FOMC)では、資産購入に関する「指針の強化」が決定された。前回会合で議論された「国債購入ペースの増額や買い入れ国債の年限長期化」は見送られたが、月1,200億ドルの資産購入プログラムを「最大雇用と物価安定の目標に向けてさらに著しい進展が見られるまで継続する」と表明した。前回までの声明文には「今後数カ月にわたって継続」と記述していたが、現行の買い入れをより長期間維持することを明確にした。

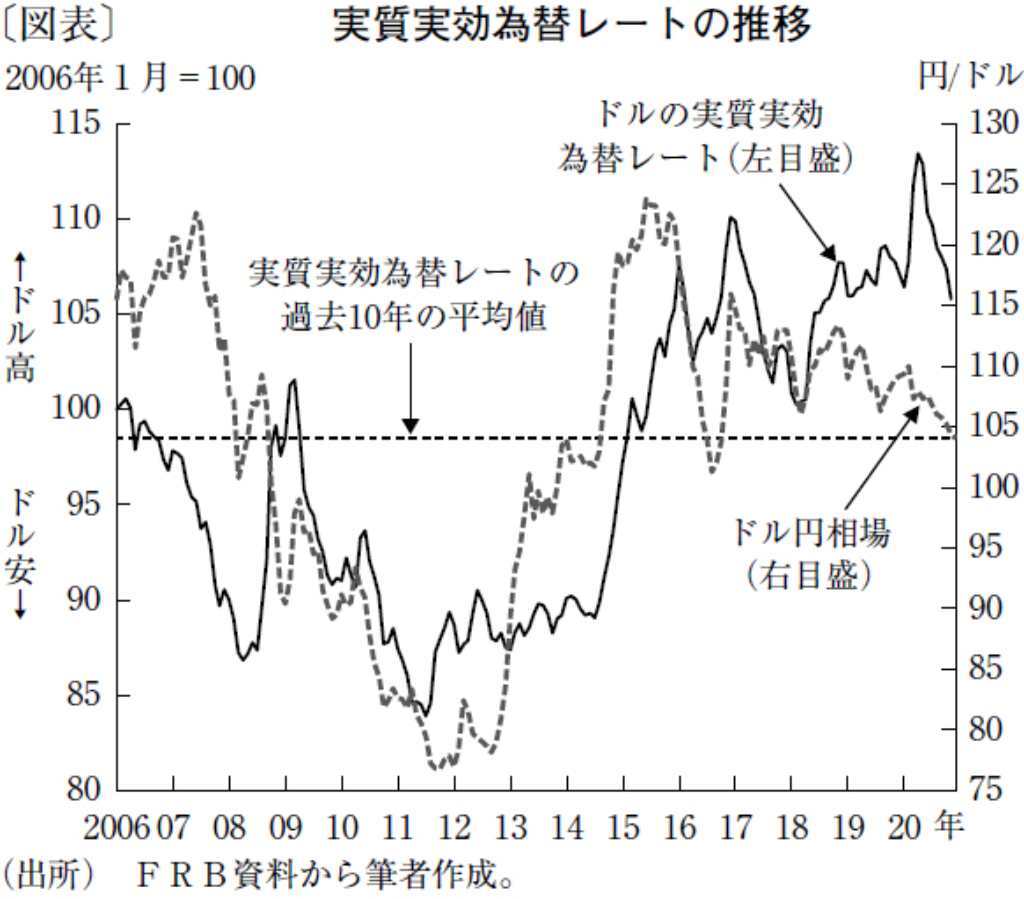

量的緩和政策が長期間維持される可能性が高まったことを受けて、当面もドル安基調が続くと予想される。足元のドル相場が依然として高値圏にあることもドル安が続くとみる理由である。20年の春以降、ドル相場は下落傾向で推移しているものの、貿易ウェイトで加重平均した実質実効為替レートは、足元でも過去10年の平均を上回っている(図表)。行き過ぎたドル安はインフレ圧力を高め、基軸通貨としての信認を失うリスクをはらむが、現在の相場はドル安を警戒する水準ではない。

次の財務長官に指名されたイエレン氏は、FRB議長時代の16年に「行き過ぎたドル高」を指摘していたが、現在のドルの実効レートは当時と同水準だ。次期政権は当面、ドル安を容認するとみられる。対円で見たドル高修正は進展しているものの、もう一段の円高が進行する可能性は小さくないと考えられる。

文・信金中央金庫 地域・中小企業研究所 上席主任研究員 / 角田 匠

提供元・きんざいOnline

【関連記事】

・物価水準は64年の4.4倍だが価格が下落したモノも

・中国でも長引くコロナ禍の経済的影響

・引き続き底堅いドル需要、当面1ドル=105~110円に

・個人消費の増加基調を映す乗用車登録台数

・マーケットはまだ「経済の正常化」を織り込んでいない