株や投資信託で資産運用をしようと思ったとき、どのくらいのお金を運用に回したらよいか考えなければならない。上がりそうな銘柄といえど、運用に使える以上のお金を投資してしまっては、家計が破産してしまう。そもそもの話として、投資に回せるお金がいくらあるか、現状を把握して、無理なく資産運用するための資金がいくらになるかを計算してみよう。

投資に回せる余裕資金を計算してみる

(画像=オトナライフより引用)

家計の中身の実際を考えると、収入をいきなり増やすのはなかなか難しいもの。そこでまずは支出に注目して、お金を切り分けることからはじめよう。支出は以下の3つに分類できるので、皆さんも実際に分類してみよう。

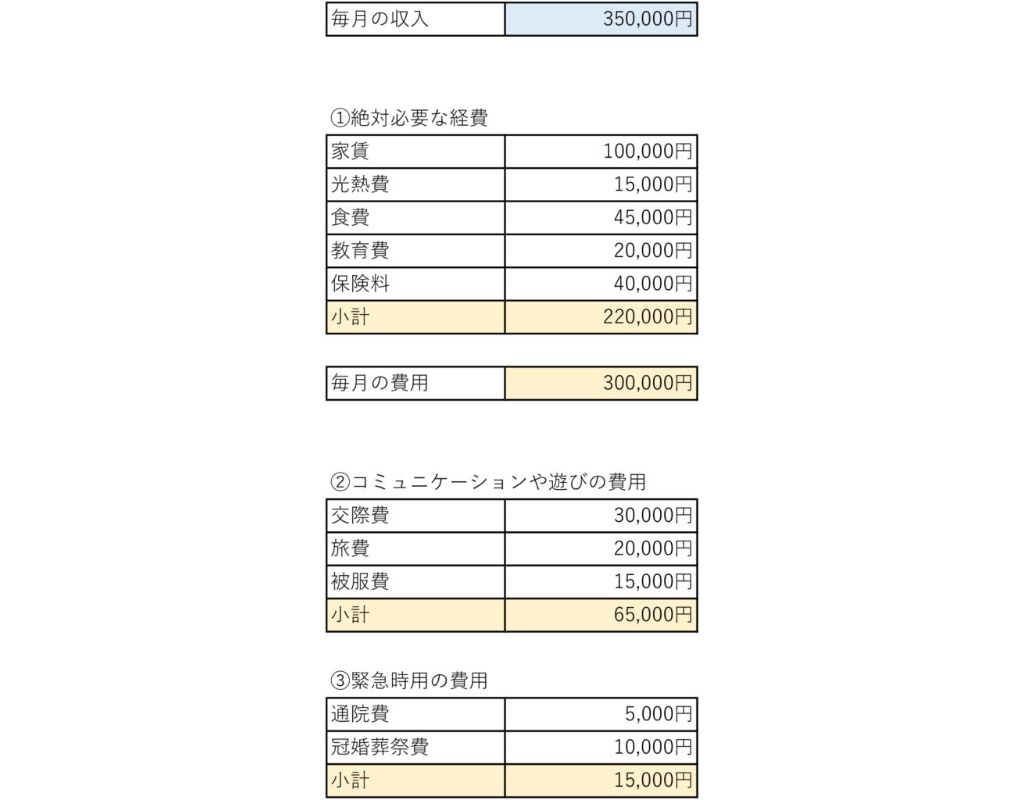

①絶対必要な経費

家賃や光熱費、食費といった生活費に加え、生命保険料や教育費などの生きていくために毎月かかる費用。

②人とのコミュニケーションや遊びに使う費用

会社の飲み会や友だちとのディナーなどの交際費や、遊びに出かけるときの旅費や買い物用のお小遣い、洋服を買うためのお金など。

③緊急時用のおカネ

急なケガや病気のときの通院費用や冠婚葬祭のイベント時のご祝儀などの費用。収入の5%程度を見ておくとよい。

3つの費用に切り分けができたら、その費用と収入との差が資産運用に回せる余裕資金となる。

例えば、ある家庭の場合の分類は以下のようになった。

(画像=オトナライフより引用)